Die vierte Umfrage des Zentralverband Hartwarenhandel e.V. (ZHH) zur Situation im Hartwarenhandel in der Corona-Krise signalisiert, dass der Produktionsverbindungs- (PVH) und der Facheinzelhandel mit den Sortimenten der Hartwarenbranche im Mittel Umsätze auf Vorjahresniveau erwirtschaften konnten. Während der Facheinzelhandel durchaus optimistisch der zweiten Jahreshälfte entgegen schaut, erwarten im PVH die meisten Unternehmen eine gleichbleibende oder sich verschlechternde Entwicklung.

Situationsbeurteilung des PVH

Die Umsatzentwicklung im zweiten Quartal wird von 23% der befragten PVHUnternehmen als schlechter (bis 5% Rückgang), viel schlechter (mehr als 5% Rückgang) oder sehr viel schlechter (mehr als 10% Rückgang) als im Vorjahresmonat bewertet. Hingegen konnten 40% der Händler, vor allem dank eines starken Junis, ihre Umsätze steigern und 37% verzeichneten eine Umsatzentwicklung auf Vorjahresniveau.

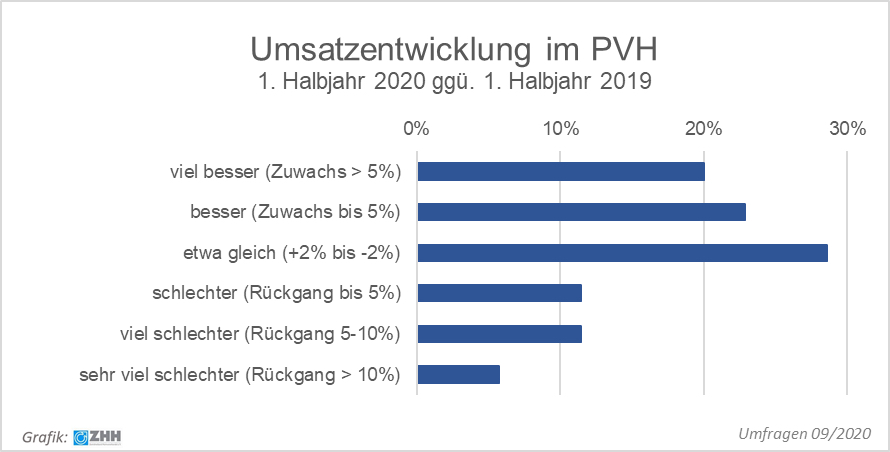

Für das erste Halbjahr 2020 ergeben sich so im Vergleich zum Vorjahr noch steigende Umsätze, die einem guten ersten Quartal geschuldet sind. April und Mai brachten coronabedingte Einbrüche, bevor eine spürbare Erholung der Nachfrage ab Mitte Mai und Anfang Juni einsetzte. Entsprechend meldeten 43% der befragten Unternehmen für das erste Halbjahr eine viel bessere (mehr als 5% Zuwachs) oder bessere (bis 5% Zuwachs) Umsatzentwicklung als im Vorjahreszeitraum. Knapp 30% meldeten eine gleichbleibende und 28% eine negativere Entwicklung als zum gleichen Vorjahreszeitraum. Gleichwohl befürchten fast 40% der Befragten im dritten Quartal negative Tendenzen. Dies kann darauf zurückgeführt werden, dass einerseits die Nachfrage seitens Industrie und der öffentlichen Hand zunehmend rückläufig ist und Projektüberhänge aus dem letzten Jahr und den ersten Monaten 2020 langsam abgearbeitet wurden, andererseits diverse Betrieb ein „Sommerloch“ zu spüren bekamen.

Nach wie vor gilt aber: Die umfangreichen Maßnahmen der Bundesregierung zur Förderung der Binnennachfrage (Senkung der Mehrwertsteuer, das ausgeweitete Gebäudesanierungsprogramm, Kurzarbeitergeld etc.) konnten zu einer Stabilisierung der Auftragslage im deutschen Markt führen. Es gilt aber auch weiterhin für die Politik unbürokratisch und praxisorientiert den deutschen Fachhandel bei unverschuldeten Schieflagen zu unterstützen. Insbesondere das Objektgeschäft bei Laden- und Messebauer könnte durch staatliche Sanierungsprogramme, für die milliardenschwere, oft nicht abgerufen Fördertöpfe bereits zur Verfügung stehen, beschäftigt werden. Hierdurch würde sich auch die Situation in zuliefernden Fachhandelsunternehmen entspannen.

Die vereinfachte Möglichkeit Kurzarbeit anzuordnen, wird im PVH noch für 8% der Beschäftigten genutzt. Rund 10% der Arbeitnehmer im PVH befinden sich im Homeoffice. Es ist damit zu rechnen, dass auch in der Nach-Corona-Zeit teilweise Homeoffice-Konzepte weiter genutzt werden. Diese haben sich in der Krise im Großen und Ganzen bewährt und können ein interessanter Baustein bei der Mitarbeiterbindung darstellen.

Die Warenversorgung durch die Hauptlieferanten hat sich gegenüber der Situation im zweiten Quartal deutlich verbessert. Gaben im Juli noch zwei Drittel der Unternehmen an, mindestens teilweise von Lieferengpässen betroffen zu sein, sind dies nunmehr nur noch 29%.

Situationsbeurteilung des Hartwareneinzelhandels

Der stationäre Facheinzelhandel beobachtete schon im Frühjahr eine erfreuliche Solidarisierung der Endverbraucher mit dem lokalen Fachhandel, eine gestiegene Investitionsbereitschaft bei Waren für das Eigenheim und den Garten sowie positive Effekte bei den Handelsspannen. Diese Tendenzen halten an, wobei die Kundenfrequenz immerhin bei 32% der Befragten wieder rückläufig ist, was aber auch auf die Ferien-/Sommerzeit zurückgeführt werden kann.

Die Umsatzentwicklung im Hartwareneinzelhandel wird im 1. Halbjahr 2020 gegenüber dem Vorjahr uneinheitlich bewertet. 52% der teilnehmenden Unternehmen rechnen mit einem Wachstum von teilweise deutlich über 2%, 11% kalkulieren mit der schwarzen Null und 37% befürchten Rückgänge, vereinzelt auch deutliche Ausfälle von über 20% gegenüber dem

Vorjahresumsatz.

Diese diffuse Entwicklung kann zum einen mit regionalen Unterschieden bei den Corona-bedingten Restriktionen seitens der Behörden sowie der jeweiligen lokalen Sozial- und Wirtschaftsstruktur begründet werden, sind doch manche Regionen massiv von Kurzarbeit und steigender Arbeitslosigkeit bereits betroffen oder mussten länger als in anderen Regionen Betriebseinschränkungen und -schließungen hinnehmen, andererseits auch mit unterschiedlichen Sortimentsausprägungen.

Auf den Jahresendspurt schaut der Facheinzelhandel aber durchaus positiv, rechnen doch nur noch 5% der Teilnehmer mit einer negativen Umsatzentwicklung im 2. Halbjahr 2020. 42% sehen eine gleichbleibende Entwicklung (-2% – +2%) und 53% ein Umsatzplus zwischen 2% bis über 10%, wobei der ein oder andere sicherlich schon auf eine erfreuliche Investitionsbereitschaft der Endkunden im Weihnachtsgeschäft schielt. Die Auftragslage im Werkstattgeschäft sowie bei Montagen und Dienstleistungen wird weiterhin positiv bewertet, bewerten hier doch 21% die Auslastung als besser als im Vorjahr, 47% als gleich und lediglich 5% als niedriger. (Abb.: ZHH)